Les relations entre la Chine et l’Amérique latine sont importantes, diversifiées et déséquilibrées. Comme dans le cadre des relations sino-africaines, Pékin vise d’abord à diversifier ses partenariats économiques d’une part, sanctuariser ses approvisionnements en matières premières et agricoles d’autre part. De plus en plus, le facteur politique et géopolitique contribue à favoriser la place de la Chine dans ce qui était hier considéré comme « l’arrière-cour des Etats-Unis ». En 2008 la Chine publie son Livre Blanc des relations avec l’Amérique latine et les Caraïbes. Cet intérêt formel récent vient asseoir la montée en puissance des échanges économiques et politiques couvrant tous les secteurs, du spatial au militaire en passant par des programmes d’échanges et de formations. Avec l’arrivée au pouvoir de Xi Jinping, les partenariats bilatéraux seront pour la plupart réhaussés au niveau de « partenariat stratégique mondial ». Puis, à partir de 2014, le Plan 1+3+6,entre la Chine et la CELAC porte sur : le commerce, les investissements et la finance. Y sont associés les domaines de l’énergie et des ressources, de la construction d’infrastructures, l’agriculture, la production industrielle, l’innovation scientifique et technologique et les technologies de l’information. En 2022, le commerce entre la Chine et l’Amérique latine et les Caraïbes a atteint le chiffre record de près de 500 milliards de dollars.

La Chine en AmLat : un poids croissant

A l’instar des pays émergents et en développement, Pékin a orienté sa politique étrangère en quatre grandes priorités.

- Pékin cherche à légitimer son rôle de « grand pays en développement » (fazhan zhong daguo) capable d’investir (« diplomatie du chéquier ») et de montrer aux pays en développement que son modèle lui a permis de sortir de la pauvreté, sans avoir suivi la trajectoire des pays occidentaux. La continuité de la politique tiersmondiste issue de Bandung est éloquente, avec toutes les composantes possibles d’un occidentalisme rhétorique prenant à rebours tous les présupposés orientalistes qui, eux, se sont forgés avec les colonisations au XIXe siècle.

- Aussi, le régime vise à éviter la coalition antichinoise dans les organisations internationales (dissiper l’idée d’une « menace chinoise » et resserrer l’étau diplomatique autour de Taïwan). Cette dimension politique a porté ses fruits. Au début de l’année 2024, Taïwan n’est reconnu que par douze États à travers le monde dont trois dans le Pacifique (Tuvalu, Iles Marshall et Palau), un seul en Afrique (Eswatini, ex Swaziland), le Vatican, et six pays d’Amérique latine et Caraïbes[1], sans poids géopolitiques particuliers.

- La RPC, dont la dépendance aux ressources naturelles s’est considérablement accrue depuis 25 ans, vise à sécuriser ses approvisionnements en pétrole, gaz, matières premières, poissons et produits agricoles dans une logique de clientélisme. Les ressources minières, le soja et les ressources halieutiques sont particulièrement importantes dans le cadre de la relation Chine/Amérique Latine.

- Enfin, Pékin se positionne sur les grands dossiers internationaux tout en discréditant les démocraties occidentales (Syrie, Soudan, Venezuela, Birmanie, Iran, Ukraine, Erythrée, Gaza, Mer Rouge etc.), cherchant une caisse de résonance dans les Etats d’Amérique latine.

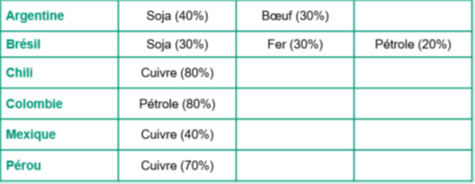

En 25 ans, la Chine a progressivement pris la place des partenaires historiques de la zone (Etats-Unis et Union Européenne), devenant souvent le premier partenaire commercial et établissant des liens de dépendances forts et une asymétrie structurelle avec les Etats latinos. Si le commerce bilatéral dépassait à peine 10 milliards de dollars en 2000, il est en passe de franchir 500 milliards de dollars en 2023. La progression des échanges est générale et diffuse sur l’ensemble de l’espace géographique latino-américain, cependant une forte concentration des échanges montre une priorisation de la relation avec le Brésil (en 2020 plus de 50 % de ses exportations latinos vont vers la Chine et près de 80 % de son pétrole exporté d’Amérique latine), l’Argentine (plus de 90 % du soja du continent vers la Chine), le Chili (en 2020, plus de 20 % de ses exportations du continent vers la Chine et 40 % des minerais extraits latinos), le Pérou (en 2020, 17 % des minerais extraits du continent vont vers la Chine), le Mexique et le Venezuela. Secondairement, les autres pays andins et d’Amérique centrale connaissent une progression forte et diversifiée des échanges. Aussi, la relation est fortement concentrée sur quelques produits à l’export vers la Chine, en retour l’importation quasi similaire par les pays latino-américains de bien manufacturés chinois. Cette dernière décennie, les experts et universitaires des pays concernés parlent de plus d’en plus de « re-primarisation » des économies nationales et régionales. Le développement du commerce avec la Chine a largement participé, concurrence oblige, à réduire la surface industrielle du Brésil, de l’Argentine, du Chili etc.

Part des produits les plus exportés (2021). Sources : Un Comtrade, Crédit Agricole SA/ECO.

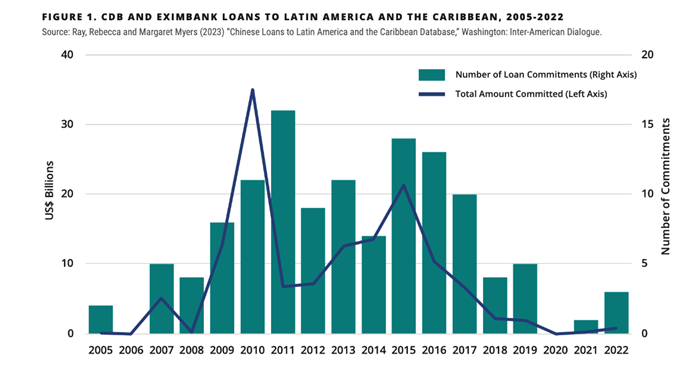

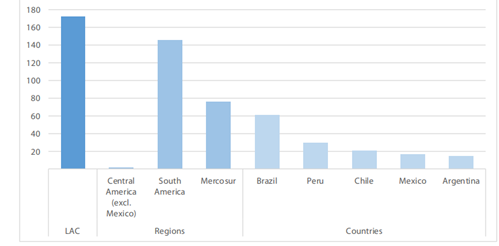

La cartographie des investissements et prêts se superpose à la carte des priorités commerciales et stratégiques de Pékin, Brésil en tête. Les investissements chinois se sont développés très rapidement entre 2005 et 2018 dans tous les secteurs, d’abord, mines, énergies, infrastructures et agriculture, puis connaissent un certain recul. Néanmoins, des investissements plus ciblés semblent marquer la relation avant la période de pandémie et après. Au total, sur la période 2005-2015, les grands groupes chinois ont mené plus de 200 opérations de fusion et d’acquisition réparties dans environ 80 pays. Les deux secteurs énergétiques et infrastructures concentrent à ceux seuls plus de 80 % des prêts. Entre 2005 et 2023, le seul Brésil polarise 77 milliards de dollars d’investissements chinois (près de 40 % des flux d’Amérique du Sud).

Investissements chinois période 2000-2021 (milliards USD).

Sources :https://www.europarl.europa.eu/RegData/etudes/BRIE/2022/702572/EXPO_BRI(2022)702572_EN.pdf

La relation Chine-Amérique latine s’est consolidée et élargie à divers secteurs majeurs, tous stratégiques pour Pékin, asymétrique pour les Etats du continent latino-américain.

Le domaine spatial témoigne des investissements importants de Pékin comme l’un des volets, plus largement de son ambitieux programme spatial. Depuis 2021, la Chine est le second investisseur en Amérique latine. Plusieurs partenariats ont été signés avec l’Agence spatiale latino-américaine et caribéenne (ALCE) d’une part, les partenariats bilatéraux avec le Chili, l’Argentine, la Bolivie, le Brésil d’autre part. Le système de géolocalisation Beidou est développé et utilisé au Chili. Le site chinois de Neuquén en Argentine (cf. ci-après) rend compte de l’intérêt de la Chine pour les Etats du cône sud, notamment dans le cadre d’une politique antarctique et spatiale.

La diversification et la sanctuarisation des approvisionnements stratégiques (du pétrole au soja en passant par le lithium, le fer ou le cuivre) marque la relation et la stratégie chinoise. Plus de 70 % du fer brésilien, plus de 45 % des minerais boliviens, 60 % du cuivre péruvien sont exportés vers la Chine. Les ressources alimentaires, soja et viandes, et de plus en plus les ressources halieutiques marquent les relations bilatérales avec l’Equateur, le Chili, le Pérou, l’Argentine et le Brésil. Les pêcheries chinoises hier développées dans le Pacifique, sont, aujourd’hui plus présentes dans l’Atlantique sud (encornets-calamars, poissons bleus, krill).

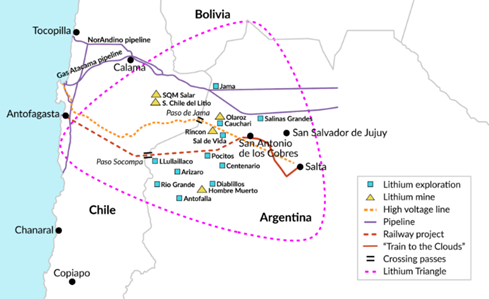

« Le triangle du lithium ».

Sources : https://www.gisreportsonline.com/r/china-latin-america/

Le développement d’infrastructures est particulièrement significatif : entre 2005 et 2022, 228 projets d’infrastructures sont conduits. Pour la seule période 2020-2022, 90 projets sont en cours de constructions (terminaux logistiques, routes, rail, métros, aéroports etc.). Les ports sont les plus importants récepteurs de financements chinois (une vingtaine en construction ou achevés). Le cas récent du port de Chancay (Pérou, cf. ci-après) est éloquent. Il y a dans chaque cas une corrélation entre infrastructures, importance de la relation bilatérale et développement d’une logique de façade portuaire et d’un hinterland, Brésil toujours en tête, mais également, l’Argentine, le Chili, le Pérou, et le Mexique.

L’énergie est au cœur du développement chinois en Amérique latine. Celui-ci s’est renforcé depuis 2016 avec le 13e Plan quinquennal (2016-2020), puis le 14e Plan (2021-2025) avec un volet « coopération internationale ». Les investissements des grandes sociétés (China Three Gorges – filiale China Yangtze Power, China Southern Power Grid) au Brésil, au Chili ou au Pérou suggèrent une forme d’hégémonie à la fois dans les infrastructures mais également dans la distribution. 10 % de l’hydroélectricité au Brésil est concentrée dans le développement du barrage de Belo Monte (Pará). Au Chili, l’achat de Compañía General de Electricidad (CGE) en 2020 par State Grid concentre près de 57 % de l’électricité distribuée dans le pays. Le nucléaire et les énergies vertes sont aussi développées. Pékin a accentué les projets d’énergie renouvelable et l’exportation de capacités solaires et éoliennes dans l’ensemble du continent.

Le secteur des télécommunications et des technologies de rupture est un domaine récent mais sensible de la relation. Pékin est au cœur de la bataille des normes, de la tech, des brevets, des chaînes d’approvisionnement et du cloud. Les entreprises Huawei et ZTE sont bien implantés dans la région, notamment au travers de plusieurs partenariats : Universidad Distrital Francisco José de Caldas à Bogotá (centre de recherche 5G) en 2019, Telefónica Colombia (mai 2020) et un programme pilote 5G et un cloud de Huawei annoncé en 2022… Enfin, les câbles sous-marins (Huawei Marine et China Unicom) étaient en projetentre le Chili et Shanghai en 2017 pour finir par être opéré par l’entreprise japonaise NEC. En revanche, le câble reliant l’Afrique au Brésil est opérationnel. Les entreprises chinoises développent des partenariats avec l’ensemble des pays de la région et ont unestratégie de subvention de l’écosystème des startups latino-américaines, notamment Huawei.

Enfin, la BITD latino-américaine et chinoise connaissent une montée en puissance des coopérations depuis 25 ans. La livraison d’armements chinois concerne d’abord le Venezuela, la Bolivie, le Chili et l’Argentine et le Brésil. Le domaine du renseignement militaire, notamment des équipements d’interception, articulé au développement de la coopération spatiale, suscite un regain d’attention de Washington, mais aussi de certains Etats de la région.

L’Argentine et la Chine : turbulences et dépendance

En février 2022, Buenos Aires signe un MOU dans le cadre de la BRI. Celui-ci sera annulé après l’élection de Javier Milei. Aussi, l’entrée de l’Argentine dans le format BRICS + sera annulé. Le nouveau président argentin Javier Milei fait face au double dilemme marquant la relation Chine-Argentine : l’asymétrie et la forte dépendance argentine à la Chine pour les matières premières et agricoles : soja, viandes et lithium. La balance commerciale est très déséquilibrée. En 2022, la Chine importait 8 milliards de dollars de produits (surtout soja, viandes bovines, sorgho, orge et viande de poulet). L’Argentine importait pour 16,4 milliards de dollars de produits chinois (téléphones, ordinateurs, électroménagers, composants électroniques etc.).

Entre 2005 et 2023, l’Argentine a accueilli près de 27 milliards de dollars d’investissements et de contrats chinois. Le plus volumineux et récent concerne le secteur de l’énergie pour un montant de 1,9 milliards de dollars par PowerChina signé en décembre 2022. Entre 2020 et 2023, on dénombre 11 contrats d’investissement, principalement dans l’énergie, l’extraction, les infrastructures et la finance. En 2020, ICBC investit 180 millions de dollars, Zijin Mining a investi en 2021 et 2022, respectivement 770 millions de dollars et 380 millions de dollars, en 2022 (notamment pour le lithium), China National Machinery Industry (Sinomach) a investi 820 millions de dollars dans les infrastructures de transport, Jiangxi Ganfeng investit 960 millions dans l’extraction. Enfin, et plus récemment en 2023, State Grid investira 330 millions de dollars dans l’énergie.

Une coopération dans le nucléaire civil avait été initiée dans les années 1980. Un projet de construction de la centrale d’Atucha III (province de Buenos Aires) en coopération avec Corporation Nucléaire Nationale Chinoise (CNNC) en 2015 a été interrompue. Dès 2022, la coopération a repris et s’est renforcée par un nouvel investissement de près de 4 milliards de dollars. Une centrale d’une capacité de 800 MW est conçue. Le chinois CNNC fournira l’assistance technique et les équipements. L’avancée de la centrale et son développement est au cœur de tensions avec les Etats-Unis d’une part et du financement d’autre part. Le financement chinois pourrait être le plus important de toute la région et de la relation Chine-Amérique latine, à hauteur de 9 milliards de dollars.

Pékin finance plusieurs projets d’hydroélectricité, dont celui de Santa Cruz, qui est à l’arrêt. Mais la signature récente (printemps 2024) d’accords commerciaux entre la région de Santa Cruz et la province du Fujian (municipalité de Fuzhou) dans les secteurs miniers, de la pêche et de l’énergie témoigne de l’importance des acteurs chinois en Argentine.

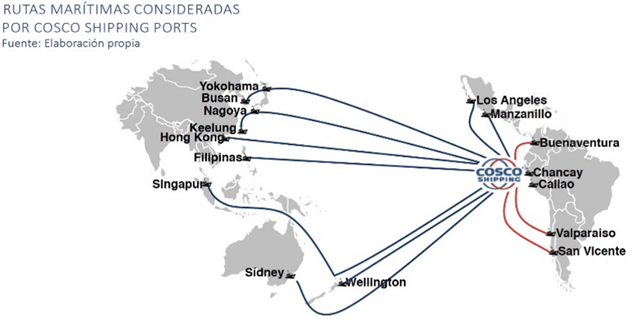

Le port de Chancay – Pérou : grande infrastructure portuaire pour la relation Chine/Amérique latine ?

La prochaine visite d’Etat de Xi Jinping en Amérique latine, prévue à l’automne 2024, devra être l’occasion de l’inauguration du grand port de Chançay au Pérou. « Labélisée » BRI, cette grande infrastructure serait l’un des principaux points d’entrée/sortie du commerce chinois sur le continent. Plus encore, la Chine cherche à élargir son espace stratégique et conforter un hinterland dominé par elle-même. Celui-ci correspondrait non pas au Pérou mais à une large partie de l’Amérique latine.

Chançay représente un montant de 3,5 milliards de dollars d’investissements pour construire 15 terminaux, en mesure de recevoir plus de 5 millions de conteneurs par an. Le port de Chançay est le produit d’un développement entre l’entreprise Cosco Shipping Ports Chancay Peru, une filiale du géant logistique chinois Cosco, et l’entreprise péruvienne Volcan, par le biais de sa filiale Terminales Portuaires Chançay. Cosco est actionnaire majoritaire, avec 60% du capital, alors que Volcan dispose des 40 % restants.

Le développement portuaire chinois en Amérique latine se superpose aussi bien à l’exportation des surcapacités chinoises (voitures électriques, photovoltaïque, batteries, ciments, métaux etc.) qu’à la montée en puissance des trafics illicites internationaux et leur articulation entre groupes criminels organisés transnationaux (des cartels mexicains aux mafias italiennes en passant par les triades chinoises et cartels colombiens) pour le trafic de drogues.

[1] Le Guatemala, Belize, le Paraguay, Haïti, Saint-Kitts-et-Nevis, Sainte-Lucie et Saint-Vincent-et-les-Grenadines.

Emmanuel Véron

Initialement publié dans le Lettre de Chine hors les murs n° 59 – mai 2024.